Tel. 0744 945006 | fax 0744 933285 | posta@studioagostini.info

Buongiorno,

è stato finalmente pubblicato il decreto legge 18/2020 “Cura Italia” contenente le misure economiche per il sostegno di famiglie ed imprese, sintetizziamo le misure di particolare interesse:

1) SOSPENSIONE VERSAMENTI PER FILIERA CORONAVIRUS

Per alcune categorie di imprese (non professionisti) particolarmente interessate dagli effetti del coronavirus: (es. imprese turistico ricettive, agenzie di viaggio, ricevitorie lotto e simili, RISTORANTI, BAR, GELATERIE,PUB, servizi trasporto merci, onlus..):

– i versamenti che scadono a marzo e aprile di: ritenute fiscali dipendenti, contributi inps, premi inail.

– il versamento iva che scadeva il 16.3.2020

POSSONO ESSERE PAGATI ENTRO 1.6.2020 (il 31 maggio è domenica)

————————————————————————————–

2) SOSPENSIONE VERSAMENTI PER LA GENERALITA’ DEI SOGGETTI CON RICAVI MINORI DI 2 MILIONI NEL 2019

Per tutti (imprese e professionisti, società e ditte individuali) indipendentemente dalla tipologia dell’attività:

– i versamenti che scadono a marzo di: ritenute fiscali dipendenti, contributi inps, premi inail e IVA.

POSSONO ESSERE PAGATI ENTRO 1.6.2020 (il 31 maggio è domenica)

————————————————————————————–

3) SOSPENSIONE VERSAMENTI CARTELLE E AVVISI

Nel periodo 8.3.2020 – 31.5.2020: cartelle di pagamento Ag. entrate riscossione (ex equitalia), avvisi di accertamento e di addebito INPS esecutivi POSSONO ESSERE PAGATI ENTRO IL 30.6.2020.

————————————————————————————–

4) SOSPENSIONE VERSAMENTI ROTTAMAZIONE RUOLI / SALDO E STRALCIO

Le somme dovute ai fini della rottamazione ruoli e saldo e stralcio rispettivamente in scadenza 28.2.2020 e 31.3.2020 POSSONO ESSERE PAGATE ENTRO IL 1.6.2020.

————————————————————————————–

5) CREDITO DI IMPOSTA PER LOCAZIONI

È riconosciuto, a favore degli esercenti attività d’impresa (i professionisti sono quindi esclusi), un credito d’imposta (da utilizzare esclusivamente in compensazione) pari al 60% dell’ammontare del canone di locazione, relativo al mese di marzo 2020, per immobili rientranti nella categoria catastale C/1.(negozi e botteghe). NB. il credito di imposta non riguarda le attività che non sono state “sospese” es. un ristorante potrà beneficiare del credito di imposta, un supermercato non potrà farlo (perchè la sua attività non è stata sospesa).

————————————————————————————–

6) CREDITO DI IMPOSTA PER SANIFICAZIONE AMBIENTI DI LAVORO

È riconosciuto, a favore di imprese e professionisti, un credito d’imposta pari al 50% delle spese sostenute per la sanificazione degli ambienti e degli strumenti di lavoro fino ad un massimo di 20.000 euro. Si attende circolare ministeriale per le modalità di richiesta.

————————————————————————————–

9) INDENNITA’ UNA TANTUM DI 600€

È riconosciuto un assegno una indennità di 600€ richiedibile all’Inps:

– lavoratori autonomi artigiani e commercianti

– professionisti iscritti alla gestione separata inps (quindi sono esclusi i professionisti con una propria cassa professionale)

– co.co.co che svolgono la propria attività verso società e ass.sportive (si attende conferma che in questa casistica possano rientrare anche gli amministratori di srl in quanto assimilati a collaboratori co.co.co.)

NB: ancora non sono state pubblicate le modalità di richiesta dell’indennità (sembrerebbe che si voglia prevedere richiesta telematica all’inps tramite “clic day”). Sembrerebbe che si preveda una ulteriore indennità anche per il mese di aprile (e una diversa modalità di assegnazione). Restano fuori dall’indennità i professionisti iscritti ad una propria cassa di previdenza professionale es. avvocati, ingegneri, architetti, commercialisti etc.. sembrerebbe che queste categorie possano fare richiesta di una qualche tipologia di sostegno al fondo per il “reddito di ultima istanza” che dovrà essere istituito.

appena disponibili le modalità di richiesta dell’indennità in oggetto le comunicheremo ai clienti

————————————————————————————–

10) AIUTI FINANZIARI PICCOLE E MEDIE IMPRESE

– Apertura di credito: per gli importi esistenti alla data del 29 febbraio 2020, è stabilito che non vi potrà essere alcuna revoca fino al 30 settembre 2020

– Contratti per prestiti non rateali con scadenza contrattuale prima del 30 settembre 2020: è prevista una proroga fino al 30 settembre 2020.

– Mutui e altri finanziamenti con rimborso rateale, con le rate aventi scadenza anteriore al 30 settembre 2020: nella misura è prevista la sospensione dei pagamenti sino al 30 settembre 2020.

– La norma estende la possibilità, per 9 mesi, di accedere al Fondo di Solidarietà (di cui all’art. 2, comma 475, della L. 244/2007) per la sospensione del pagamento delle rate relativi al mutuo per l’acquisto della prima casa anche ai lavoratori autonomi e liberi professionisti.

NB: ogni misura dovrà essere verificata con la propria banca.

————————————————————————————–

11) CONGEDI PER GENITORI AL 50% DELLA RETRIBUZIONE

Indennità per max 15 giorni (da utilizzare tra i due genitori) al 50% della retribuzione per chi ha figli sotto i 12 anni. Alternativamente possibilità di richiedere all’Inps il voucher baby sitter (600€, che viene aumentato a 1000€ per personale sanitario)

————————————————————————————–

12) RINVIO PAGAMENTI CONTRIBUTI COLF E BADANTI

I contributi per colf e badanti in scadenza fino dal 23 febbraio al 31 maggio potranno essere pagati entro 10 giugno.

————————————————————————————–

13) PREMIO PER LAVORO SVOLTO IN SEDE

Per il mese di marzo è riconosciuto un premio pari a 100 euro ai lavoratori dipendenti (con reddito fino a 40.000) che continuano a lavorare in sede, da calcolare in proporzione al numero dei giorni di lavoro svolti nella sede di lavoro.

————————————————————————————–

14) NEI PROSSIMI DUE MESI DIVIETO DI LICENZIAMENTO

Vietato licenziare per giustificato motivo oggettivo (es. crollo degli ordinativi, chiusura di un reparto per contagio etc..)

————————————————————————————–

15) CASSA INTEGRAZIONE IN DEROGA PER TUTTI

Come comunicato ieri: fino a 9 settimane di cassa integrazione per tutti i lavoratori di imprese e professionisti (anche sotto ai 5 dipendenti). ATTENDIAMO CIRCOLARI INPS SULLE MODALITA’ DI RICHIESTA CHE VEDRANNO COINVOLTE ANCHE LE REGIONI.

————————————————————————————–

16) DIFFERIMENTO TERMINI DI APPROVAZIONE BILANCIO

Tutte le società possono convocare l’assemblea per l’approvazione del bilancio di esercizio entro 180 giorni dalla chiusura dell’esercizio sociale.

Grazie

Avigliano Umbro, 19/03/2020

Distinti saluti

Studio Agostini

informative prese da assistente CGN a maggio 2025:

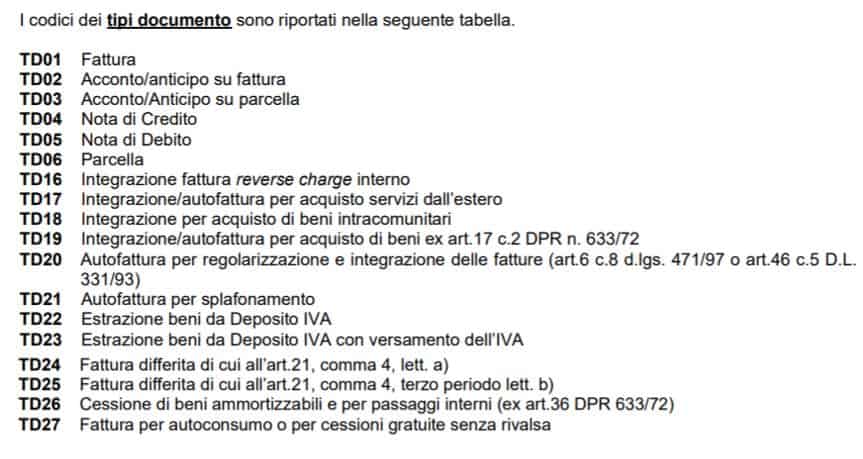

nuovi codici dal 2021

| wdt_ID | COD. IVA | TIPOLOGIA | DESCRIZIONE | N (NATURA) |

|---|---|---|---|---|

| 1 | 324 – Art. 8, co 1 lett. C | CESSIONE | cessione non imponibile dopo aver ricevuto lettera di intento dal cliente Extra UE |

N 3.5 |

| 2 | 312 – Art. 8, co 1 lett. C | ACQUISTI | acquisto non imponibile dopo aver presentato lettera di intento al fornitore ITALIANO |

N 3.5 |

| 3 | 325 – Art. 8, co 1 lett. A | CESSIONE | esport. diretta (cessione di beni con trasporto a cura e in nome del cedente) a cliente Extra UE | N 3.1 |

| 4 | 311 – Art. 8, co 1 lett. A | ACQ + CESS | esport. triangolare (cessione di beni con trasporto a cura e in nome del cedente) a cliente Extra UE | N 3.1 |

| 5 | 323 – Art. 8, co 1 lett. B | CESSIONE | esport. con consegna beni in Italia e trasporto fuori Ue a cura e in nome del cliente Extra UEentro 90gg | N 3.1 |

| 6 | 314 – N.I. Art. 9, co. 1 | ACQ + CESS | servizi trasporto internazionali (extra UE) ESEGUITI DA DITTE ITALIANE (se la ditta è estera va fatta autofattura non imponibile) | N 3.4 |

| 7 | 341 – Art. 41 DL 331/93 | CESSIONE | cessioni di beni Intra UE | N 3.2 |

| 8 | 306 – Esclusa Art. 7 ter | CESSIONE | cessioni prestazioni di servizi generici Extra UE | N 2.1 |

| 9 | 307 – Esclusa Art. 7 ter | CESSIONE | cessioni prestazioni di servizi generici Intra UE | N 2.1 |

| 10 | 330 – Esclusa Art. 7 quater | ACQ + CESS | 7 quater lett. A: servizi su immobili paesi INTRA UE; 7 quater lett.B: trasporti di persone internazionale tratta estera | N 2.1 |

| 11 | 331 – Esclusa Art. 7 quater | ACQ + CESS | 7 quater lett. A: servizi su immobili paesi EXTRA UE; 7 quater lett.B: trasporti di persone internazionale tratta estera | N 2.1 |

| 12 | 358 – Art. 58 DL. 331/93 | ACQ + CESS | triangolazione (cessione di beni all’intermediario italiano, con trasporto a cura e in nome del primo cedente italiano) a cliente Intra UE | N 3.2 |

“MAPPATURA PER ARTICOLO” : significa che sto mappando appunto l’ARTICOLO quindi ogni volta che compare MOZZARELLA VLT CIUFFO in una qualsiasi fattura di acquisto di MASSIMI MASSIMO il programma mi propone quel conto (indipendentemente dal fornitore). IMPOSTAZIONE CONSIGLIATA

“MAPPATURA PER ARTICOLO / ANAGR / PDC” : significa che sto mappando l’ARTICOLO MA A LIVELLO DI PIANO DEI CONTI quindi ogni volta che compare MOZZARELLA VLT CIUFFO in una qualsiasi fattura di una qualsiasi ditta (che usa lo stessa piano dei conti di Massimi! e tutte le ditte o quasi usano lo stesso piano dei conti!!) il programma mi propone quel conto.

per DITTA si intedne MASSIMI MASSIMO SNC (cioè la ditta per cui stò registrando la contabilità)

per CLIENTE si intende EQUISPORT SRL (cioè il cliente della ditta, Massimi, per cui stò registrando la contabilità)

“MAPPATURA PER ARTICOLO / CLIENTE” : significa che sto mappando appunto l’ARTICOLO PER QUEL CLIENTE quindi ogni volta che compare “Avena fioccata” in una qualsiasi fattura attiva di Massimi verso il cliente Equisport , il programma propone quel conto.

“MAPPATURA PER ARTICOLO / ANAGR / PDC” : significa che sto mappando l’ARTICOLO MA A LIVELLO DI PIANO DEI CONTI quindi ogni volta che compare “Avena fioccata” in una qualsiasi fattura attiva di una qualsiasi ditta (che usa lo stesso piano dei conti di Massimi! e tutte le ditte o quasi usano lo stesso piano dei conti!!) verso qualsiasi cliente il programma mi propone quel conto.

“MAPPATURA PER ARTICOLO / DITTA” : significa che sto mappando appunto l’ARTICOLO PER QUELLA DITTA (cioè Massimi) quindi ogni volta che compare “Avena fioccata” in una qualsiasi fattura attiva di Massimi verso qualsiasi cliente il programma propone quel conto. IMPOSTAZIONE CONSIGLIATA

| nome utente | password | offline psw |

| admin_teamportal@agostinieco.it | Agos,2022.4 | Offline_adm1 |

| ale@agostinieco.it | Ale.2022b | Offline_ale1 |

| alfre@agostinieco.it | Genoa1893! | Offline_alfre1 |

| annarita@agostinieco.it | Rita.2022, | |

| barbara@agostinieco.it | Barb.2022! | Offline_barb1 |

| chiara@agostinieco.it | Nina.0222 | Offline_chiar1 |

| francesca@agostinieco.it | Albas1234! | Offline_fra1 |

| gianfr@agostinieco.it | Gianfr.227 | |

| giusi@agostinieco.it | Agostini.1984 | Offline_gius1 |

| manuela@agostinieco.it | Gigi.0871 | Offline_manu1 |

| paola@agostinieco.it | Cibocc.130863 | Offline_paol1 |

| paoletta@agostinieco.it | Paoletta.20222 | Offline_paolett1 |

| simo@agostinieco.it | Simo&co2 | Offline_simo1 |

| tiziana@agostinieco.it | Agos-2022, | Offline_tiz1 |

| vania@agostinieco.it | Agos,2025. | |

| sara@agostinieco.it | Genoa1893!! | Offline_sar1 |

| jessica@agostinieco.it | Agostini.22. | Offline_jes1 |

| valentina@agostinieco.it | Agosti,2022! | Offline_vale1 |

| nazareno@agostinieco.it | Agos.2022? | Offline_naz1 |

| nome utente | password | Offline psw |

| roberto@agostinieco.it | Bobfra.1111 | |

| tizianafrasca@agostinieco.it | Agos,2020. | |

| oddi@agostinieco.it | Agos,2020. | |

| oddi.debora@agostinieco.it | Oddi,2021. | |

| mariella@agostinieco.it | Agos,2020. | |

| giusy@agostinieco.it | Agos,2020. | |

| elenafrasca@agostinieco.it | Agos,2020. | |

| francescafrasca@agostinieco.it | Agos,2020. |

| nome utente | password | |

| pulsoni@agostinieco.it | Fornole.2022 | Offline_puls1 |

| digiacomo@agostinieco.it | Digiacomo.2019 | |

| gruppo_lincei@agostinieco.it | LinceiUtente1! | |

| gruppo_wilson@agostinieco.it | Wilson_2022 | |

| fusaroli@agostinieco.it | Fusaroli.2019 |

IN CASO DI TRASMISSIONE DI CORRISPETTIVI RILASCIATI CON IL VECCHIO REGISTRATORE DI CASSA IN ATTESA DELL’INSTALLAZIONE DEL NUOVO REGISTRATORE TELEMATICO:

l’agenzia delle entrate ha chiarito che:

– SE la ditta rilascia scontrino e poi emette una fattura attiva relativa a quello scontrino ALLORA la ditta dovrebbe “citare” il numero e la data di quello scontrino nella fattura e, nel registro dei corrispettivi, deve indicare quello scontrino nel totale del giorno e annotare accanto (sulla colonna “fatture”) che quel giorno è stata emessa la fattura num. “x” —> all’agenzia delle entrate va comunicato l’importo totale dei corrispettivi del giorno cioè non bisogna togliere dal totale del giorno l’importo della fattura

– SE invece la ditta emette una fattura attiva NON a fronte di uno scontrino (quindi è una vendita separata e indipendente dagli scontrini emessi quel giorno) allora all’agenzia delle entrate va comunicato l’importo totale dei corrispettivi del giorno (solo degli scontrini) che non comprenderà l’importo di quella fattura

SUBITO DOPO L’INVIO PUOI VISUALIZZARE LA COMUNICAZIONE FATTA (MA NON IL DETTAGLIO DEI CORRISPETTIVI):

ENTRATE SU FATTURE E CORRISPETTIVI COME “INTERMEDIARIO NON DELEGATO”, POI “MONITORAGGIO DELLE RICEVUTE E FILE TRASMESSI” , POI NELLA SCHEDA “RICEVUTE FILE ESTEROMETRO” CLICCARE SU “FILE DATI FATTURA E CORRISPETTIVI GIORNALIERI” E SCARICARE LA RICEVUTA IN PDF

DOPO QUALCHE ORA (ANCHE 1/2 GIORNI) I CORRISPETTIVI TRASMESSI SONO NELL’AREA DI CONSULTAZIONE CLASSICA DEI CORRISPETTIVI SOTTO LA VOCE “COMUNICAZIONE CORRISPETTIVI GIORNALIERI FASE TRANSITORIA” DISTINTA DALL’EVENTUALE VOCE “REGISTRATORI TELEMATICI”

Le operazioni che già attualmente sono esonerate dall’ emissione di scontrino fiscale o ricevuta fiscale, ai sensi dell’articolo 2 del D.P.R. 696/1996, ovvero:

a)le cessioni di tabacchi e di altri beni commercializzati esclusivamente dall’Amministrazione autonoma dei monopoli di Stato;

b)le cessioni di beni iscritti nei pubblici registri, di carburanti e lubrificanti per autotrazione;

c)le cessioni di prodotti agricoli effettuate dai produttori agricoli cui si applica il regime speciale ex art. 34 D.P.R. 633/1972;

d)le cessioni di beni risultanti dal documento di cui all’articolo 21, comma 4, D.P.R. 633/1972,se integrato nell’ammontare dei corrispettivi;

e)le cessioni di giornali quotidiani, di periodici, di supporti integrativi, di libri, con esclusione di quelli d’antiquariato;

f)le prestazioni di servizi rese da notai per le quali sono previsti onorari, diritti o altri compensi in misura fissa ai sensi del M. 30.12.1980, nonché i protesti di cambiali e di assegni bancari;

g)le cessioni e le prestazioni effettuate mediante apparecchi automatici, funzionanti a gettone o a moneta; le prestazioni rese mediante apparecchi da trattenimento o divertimento installati in luoghi pubblici o locali aperti al pubblico, ovvero in circoli o associazioni di qualunque specie;

h)le operazioni relative ai concorsi pronostici e alle scommesse soggetti all’imposta unica di cui al Lgs. 504/1998, e quelle relative ai concorsi pronostici riservati allo Stato, compresa la raccolta delle rispettive giocate;

i)le somministrazioni di alimenti e bevande rese in mense aziendali, interaziendali,scolastiche e universitarie nonché in mense popolari gestite direttamente da enti pubblici e da enti di assistenza e di beneficenza;

l)le prestazioni di traghetto rese con barche a remi, le prestazioni rese dai gondolieri della laguna di Venezia, le prestazioni di trasporto rese con mezzi a trazione animale, le prestazioni di trasporto rese a mezzo servizio di taxi, le prestazioni rese con imbarcazioni a motore da soggetti che esplicano attività di traghetto fluviale di persone e veicoli tra due rive nell’ambito dello stesso comune o tra comuni limitrofi;

m)le prestazioni di custodia e amministrazione di titoli ed altri servizi resi da aziende o istituti di credito da società finanziarie o fiduciarie e dalle società di intermediazione mobiliare;

n)le cessioni e le prestazioni esenti di cui all’articolo 22, comma 1, punto 6, D.P.R. 633/1972;

o)le prestazioni inerenti e connesse al trasporto pubblico collettivo di persone e di veicoli e bagagli al seguito di cui al primo comma dell’articolo 12 L. 413/1991, effettuate dal soggetto esercente l’attività di trasporto;

p)le prestazioni di autonoleggio da rimessa con conducente, rese da soggetti che, senza finalità di lucro, svolgono la loro attività esclusivamente nei confronti di portatori di handicap;

q)le prestazioni didattiche, finalizzate al conseguimento della patente, rese dalle autoscuole;

r)le prestazioni effettuate, in caserme, ospedali od altri luoghi stabiliti, da barbieri,parrucchieri, estetisti, sarti e calzolai in base a convenzioni stipulate con pubbliche amministrazioni;

spetta il 50% della spesa sostenuta per l’acquisto del registratore telematico fino ad un max di 250€ , il 50% è calcolato sull’imponibile della fattura di acquisto ma se l’iva è indetraibile (es pro rata 100% o forfettario) si prende in considerazione il costo iva compresa per calcolare il 50% ESEMPIO: fattura di acquisto 400€ + 88€ di iva –> credito spettante 200€ oppure 244€ se l’iva è indetraibile